Certaines personnes sont prévoyantes et prévoient pour le long terme

D’autres non, se disant: on verra bien

Voici déjà pourquoi il est indispensable de prévoir son épargne long terme:

1. L’Etat français est en faillite, et est obligé d’emprunter sur les marchés financiers pour payer les pensions de retraite. Quid si les marchés refusent de lui prêter? Ou tout simplement augmentent les taux d’intérêt?

2. Les caisses de retraite complémentaires (Agirc et Arrco) sont vides!

3. Le seul moyen pour l’Etat de tenir ses promesses, c’est de payer en monnaie de singe, donc de créer de l’hyperinflation, tout en maintenant le montant des pensions à un niveau stable.

3. L’espérance de vie moyenne en France est actuellement de 80 ans environ… et il est probable que vous serez CENTENAIRE!

- Si vous vous dites que vous pouvez mourir à tout moment, donc à quoi bon? c’est vrai

- MAIS quelles sont les probabilités selon vous que vous soyez encore vivant dans 20, 30 ou 40 ans?

- SI vous estimez qu’elles sont supérieures à 50%, alors vous devriez prendre vos décisions en fonction de l’option la plus probable, celle ou vous serez encore en vie.

Logique, non?

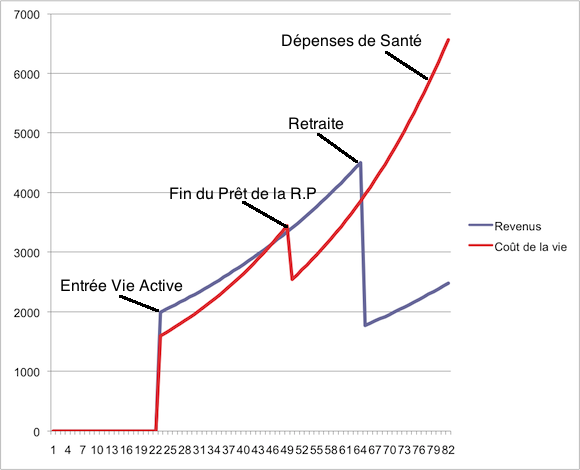

Voici le schéma de la vie financière de beaucoup de français:

Hypothèses

- J’ai pris un revenu de départ de 2000€ qui augmente chaque année de 2%

- Un coût de la vie de 1600€ qui augmente de 3% par an

- Un achat de la résidence principale finie de payer à l’âge de 50 ans, à raison de 900€ par mois

- Une retraite de 50% de la moyenne des revenus des 25 meilleures années

On voit bien le problème…

Ne rien faire pour préparer sa retraite, c’est décider de vivre difficilement à l’âge de la retraite…

Penser que le simple achat de la Résidence Principale sera suffisant est une illusion, et comme on dit, la cage ne nourrit pas l’oiseau…

Ce serait possible s’il n’y avait pas d’inflation, mais il y a de l’inflation…

De plus à partir de 75 ans les dépenses de santé explosent.

Enfin les caisses de retraites sont vides!

Et l’Etat ne paie ses pensions qu’en empruntant de l’argent aux marchés financiers, qui peuvent décider à tout moment d’arrêter de prêter…

ALORS QUE FAIRE?

L’immobilier est le placement long terme par excellence, car il protège efficacement de l’inflation:

sa valeur varie mais augmente sur le long terme, et son rendement locatif augmente avec l’augmentation des loyers.

Evidemment il faut tempérer cela en fonction des cycles immobiliers: en cas de bulle comme aux Etats-Unis, en Irlande ou en Espagne, il faudra beaucoup de temps avant de retrouver les plus hauts.

En France, les banques ont été relativement prudentes, mais attention, une correction de 20 ou 30% est tout à fait possible, car si on compare le prix de l’immobilier au revenu des français, nous sommes aussi dans une bulle, plus petite mais quand même.

3 types d’investissement immobilier:

1. La résidence principale

On voit qu’acquérir sa Résidence Principale est (était?) une bonne chose, car contrairement aux loyers qui augmentent chaque année, la mensualité (sur un taux fixe) reste fixe.

MAIS:

- La taxe foncière et les charges augmentent, et vont continuer à augmenter avec un état en faillite.

- L’immobilier semble être dans une tendance baissière désormais

- Si vous changez plusieurs fois de maison, il faut amortir les frais de notaire à chaque fois, les frais bancaires voire les frais d’agence immobilière.

Pour la décennie qui vient, si l’immobilier chute de 30%, acheter sa Résidence Principale aujourd’hui est une mauvaise idée.

2. L’immobilier locatif

1. dans l’ancien

C’est une bonne idée, à condition de:

- trouver un bien bien situé

- avec un bon rendement locatif (loyer annuel / prix de vente), idéalement supérieur à 8%

- qu’il n’y ait pas de krach immobilier…

Vos mensualités seront fixes, alors que les loyers augmentent avec l’inflation.

Les loyers vont payer une bonne part de vos mensualités et des frais afférents (taxe foncière, charges de copro, frais de gestion, assurance, travaux)

Mais si l’immobilier chute, ce sera une mauvaise idée.

2. dans le neuf

C’est encore plus risqué.

En effet, l’immobilier neuf perd de la valeur dès lors qu’il devient ancien, c’est à dire

quand votre premier locataire entre dans l’appartement

Pour connaitre la perte exacte, il suffit de comparer avec les biens récents, avec la même situation et la même qualité de construction.

Les économies d’impôts compensent cette chute qu’en partie

Donc investir dans le neuf, c’est faire le choix d’investir sur le (très) long terme!

Pendant les premières années, une revente éventuelle se fera à perte, sans compter le rattrapage fiscal.

Investir dans le neuf c’est faire un pari sur le très long terme au mieux.

3. via les SCPI de rendement

Et oui, trouver un bien ancien avec un rendement brut de 8% ou plus n’est pas facile, il faut chercher, patienter, chercher, et saisir l’occasion lorsqu’elle se présente.

Une option beaucoup plus simple et aussi rentable, ce sont les SCPI de rendement.

Si vous achetez un bien ancien par exemple 100 000€, avec un loyer annuel de 8% donc 8000€ par an, votre rendement brut sera de 8%, mais votre rendement net sera bien moindre:

loyer net = loyer brut – 5% de frais de gestion – 4% de frais d’assurances – taxe foncière (1 mois de loyer soit 8%) – charges du copropriétaire (3%)

loyer net = loyer brut – 20%

donc rendement net = 8 x 0,80 = 6,4%. si on rajoute quelques travaux de temps en temps on tombe à 5 – 5,5%

C’est le rendement d’une bonne SCPI de rendement, avec tous les soucis en moins!

L’avantage des Scpi c’est que le rendement est net de tous frais, qu’il n’y aucun soucis de gestion, et le patrimoine est diversifié.

Toutefois il y a aussi des risques sur les scpi, si le marché de l’immobilier professionnel chute.

Pour comprendre en détail les scpi, visitez mon site dédié: www.scpi-1.com et lisez mon livre sur les scpi.

Conclusion

- Le livret A est un moyen sûr de perdre du pouvoir d’achat.

- La bourse n’est plus haussière sur le long terme depuis 2000, et de plus les dés de la bourse sont pipés.

- L’immobilier d’habitation semble être entré dans une phase baissière.

- L’immobilier professionnel (scpi) est par contre stable depuis 2009, et offre des rendements plus intéressants, mais il convient de bien choisir ses scpi. C’est à mon avis une des meilleures solutions aujourd’hui.

Pour conclure, l’investisseur se retrouve donc coincé entre la nécessité de préparer sa retraite, et un choix d’investissements long termes qui présentent des risques de baisse.

Dans ce contexte, seuls les investisseurs bien conseillés s’en sortiront.

Plus que jamais il convient de se former ou/et d’être bien conseillé.

C’est l’objet de l’étude patrimoniale que je propose.

La prochaine fois, nous verrons la première méthode pour Devenir Rentier

Exprimez vous!

Vous devez vous connecter pour publier un commentaire.