Voici une stratégie pour se protéger d’un krach immobilier, certes incertain, mais possible, voire probable.

Immobilier d’habitation – Bulle ou pas bulle ?

Une des questions qui m’est souvent posée, c’est de savoir si l’immobilier français est dans une bulle, s’il va continuer à monter ou finir par baisser…

Je n’ai bien sûr pas de boule de cristal, mais voici mon analyse concernant l’immobilier.

Facteurs qui influencent les prix de l’immobilier

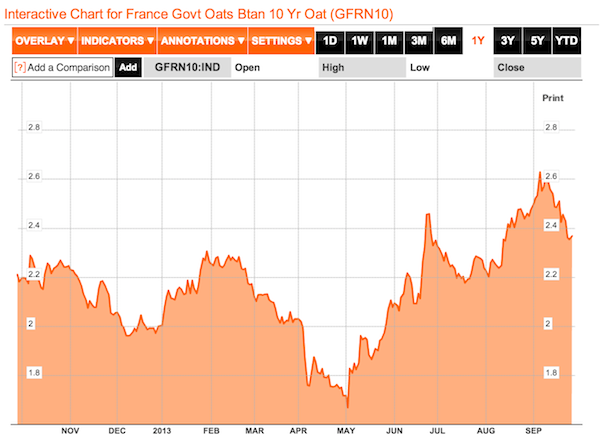

Les taux d’intérêts

Un des paramètres fondamentaux de l’immobilier, c’est l’évolution des taux d’intérêts. On voit que depuis 2000, le taux des OAT 10 ans (taux d’emprunts d’états à 10 ans) a été en baisse continue.

Cela a permis une baisse régulière des taux d’emprunt, ce qui augmente le pouvoir d’acheter.

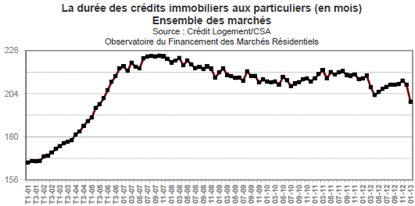

La durée des prêts

De plus la durée des prêts s’est allongée, passant en moyenne de 14 ans en 2001 à 19 ans en 2007:

Cela a permis de solvabiliser les acheteurs, puisqu’en augmentant la durée d’un emprunt, on diminue les mensualités, et donc le taux d’endettement

La démographie

La France a connu un babyboom de 1945 à 1975, c’est à dire une augmentation importante de naissances. Cela a permis une forte croissance économique, et un afflux d’acheteurs de plus en plus riches.

L’immigration et l’afflux d’acheteurs étrangers

L’immigration a vu un afflux d’acheteurs en plus des français, notamment après guerre.

De plus, la législation française rend l’investissement immobilier français accessible aux étrangers, et leur offre une sécurité de propriété grâce aux actes notariés. Sans compter l’attrait qu’exerce la France et notamment Paris pour les investisseurs internationaux.

La réglementation

L’immobilier a connu de plus en plus de règlementations, notamment dans le neuf, ce qui a pour effet d’améliorer la qualité des logements, mais aussi d’en augmenter le coût, et de diminuer le nombre de constructions.

Cela a participé à la pénurie de logements, et donc l’augmentation des prix.

Les autres placements

La baisse des taux d’intérêts a fait mécaniquement baisser la rentabilité des placements concurrents : livrets bancaires et fonds en euros.

Les krachs boursiers eux ont détourné de nombreux investisseurs de la bourse.

Enfin, la mentalité française est très attachée à la pierre.

Il n’est donc pas surprenant que dans un contexte aussi favorable, les prix de l’immobilier aient été aussi haussiers.

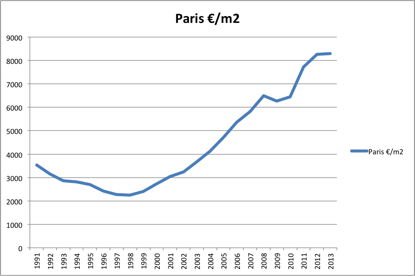

Prix à Paris

En 1991, l’immobilier parisien qui était dans une bulle a connu une sévère correction, puisque les prix ont perdu en moyenne 36%, passant de 3530€ du m2 en 1991, à un plus bas de 2250€ en 1998.

Mais début 2013, le prix était en moyenne de 8290€ du m2, donc multiplié par 3,68 en 15 ans, soit une augmentation annuelle de 9% !

Au passage, on peut s’étonner des chiffres de l’inflation publiés par l’Insee, qui tournent toujours autour de 2% par an…

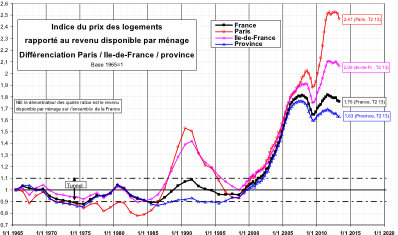

Prix comparés au revenu des ménages

Lorsqu’on compare les prix de l’immobilier au revenu moyen des ménages, on constate qu’il y a eu le fameux tunnel de Friggit, compris entre 0,8 et 1,1 de 1965 à 1987.

A Paris, le ratio est monté à 1,5 au plus haut de la bulle immobilière parisienne en 1991, pour revenir à 1 en 1998, puis exploser à la hausse à partir de 2000, pour atteindre aujourd’hui un ratio de 2,5.

En province, il n’y a pas eu de bulle en 1990-1991, mais à partir de 2000 le ratio a également explosé à la hausse, pour atteindre 1,6 environ aujourd’hui.

On remarquera la concomitance de l’introduction de l’euro et de la hausse des prix.

Etat des lieux en 2013

Hausse des taux

Après avoir connu un plus bas en mai 2013, les OAT 10 ans sont repartis à la hausse de manière marquée, ce qui se traduit par une hausse des taux d’intérêts d’emprunts.

Baisse de la durée et des montants empruntés

Après avoir augmenté la durée des emprunts jusqu’en 2007, les banques diminuent les durées des emprunts, et demandent également plus d’apport.

Le babyboom devient papyboom

Les statistiques montrent qu’une personne devient vendeuse nette d’immobilier à partir de 55 ans. La génération suivante, étant moins riche et plus au chômage, la démographie n’est plus un facteur de soutien.

Le chômage

Le taux de chômage en Europe et en France sont à des niveaux historiquement élevés. Ce n’est pas la jeune génération des moins de 25 ans, dont 25% est au chômage, qui va pouvoir acheter de l’immobilier à des prix historiquement élevés.

Le rendement locatif

A Paris notamment, les rendements sont en moyenne autour de 3% brut, ce qui après impôts revient à un rendement quasi nul.

Bulle ou pas bulle ?

On voit que les différents facteurs ne sont plus aussi favorables qu’avant, et les prix semblent marquer un infléchissement, et une baisse par rapport aux plus hauts.

Mais en 2008-2009, ceux qui prévoyaient un éclatement de la bulle n’ont eu raison que quelques mois, car ensuite les prix de l’immobilier sont repartis de plus belle pour battre de nouveaux records.

Il est encore trop tôt pour se risquer à annoncer l’éclatement de la bulle, et cela dépendra aussi de la quantité de monnaie créée par la FED, la BCE et les diverses banques centrales dans le monde, qui alimentent des bulles dans les actifs.

Faut-il encore investir dans l’immobilier ?

L’immobilier, lorsque les prix sont haussiers, est un formidable investissement.

Mais lorsque les prix sont baissiers, c’est un investissement catastrophique, surtout lorsqu’il est combiné à l’effet de levier de l’emprunt.

Les américains en ont fait l’amer expérience avec la crise des subprimes, se retrouvant avec un capital à rembourser largement supérieur au prix de leur maison. En Europe, les espagnols, les irlandais, les grecs, et sans doutes les chypriotes se retrouvent aussi la tête sous l’eau.

En France, les banques ont été beaucoup plus raisonnables dans l’octroi de leurs prêts, mais malgré cela, le risque de baisse augmente en même temps que les prix.

Immobilier Professionnel

Jusqu’à présent j’ai parlé de l’immobilier d’habitation, mais il existe un autre marché immobilier : l’immobilier professionnel, celui des murs de bureaux, de commerces, de locaux d’activités etc…

Ce marché est sensible à peu près aux mêmes facteurs que l’immobilier d’habitation, à la différence que les locataires sont des entreprises et non des particuliers.

Mais on note depuis 2008-2009 une divergence importante.

En 2008-2009, l’immobilier professionnel a connu une baisse des prix, mais contrairement à l’immobilier d’habitation, les prix sont restés stables depuis.

Pourtant, on ne peut pas dire que les entreprises se portent spécialement plus mal que les particuliers.

Cela se traduit par un rendement supérieur : on est plutôt sur des niveaux de 7-8% bruts, alors qu’en habitation on est sur du 3-4% bruts, voire moins à Paris.

Arbitrage Immobilier d’Habitation / Immobilier Professionnel

Mon conseil aujourd’hui est d’arbitrer l’immobilier d’habitation en faveur de l’immobilier professionnel.

L’opération consiste à revendre son immobilier d’habitation, et de racheter de l’immobilier professionnel, soit en direct, soit via des scpi de rendement.

Les scpi de rendement sont des sociétés civiles qui sont propriétaires d’immobilier professionnel, qu’elles louent aux entreprises via des baux commerciaux. Elles reversent un loyer net de tous frais aux porteurs de parts de la scpi

N.B : vous pouvez télécharger gratuitement mon livre sur les scpi sur www.scpi-1.com pour bien comprendre les scpi

Actuellement les rendements sont compris entre 5 et 6% nets, un rendement largement supérieurs à l’immobilier d’habitation, qui tourne plutôt autour de 2-3% nets.

Etant donné les rendements actuels, je pense que l’immobilier professionnel est à son juste prix, contrairement à l’immobilier d’habitation qui est dans une bulle.

Il est difficile d’anticiper l’avenir, et surtout d’être dans le bon timing d’anticipation. Les prix de l’immobilier pourraient baisser, comme ils pourraient continuer à battre des records, ce qui est le propre d’une bulle.

En restant investit, on risque de subir une baisse éventuelle.

En sortant du marché, on risque de louper une hausse éventuelle, et surtout la question qui se pose alors, c’est vers quoi investir ?

En arbitrant vers l’immobilier professionnel, en direct ou via les scpi, on reste investit dans le marché immobilier, mais dans un marché qui offre une valorisation plus raisonnable, et des rendements meilleurs.

En faisant cela, on diminue nettement son risque au krach immobilier, tout en percevant de meilleurs rendements.