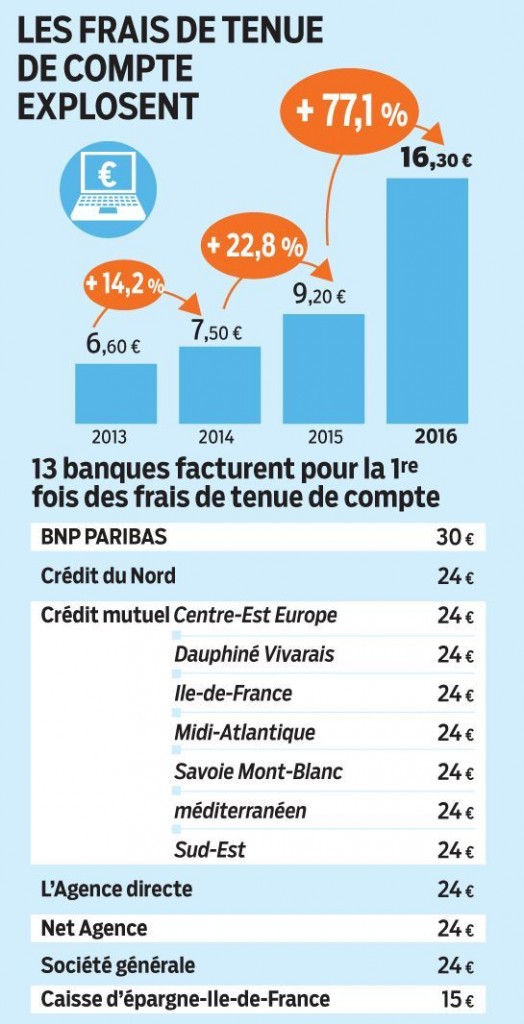

Depuis le 1er janvier 2016, les banques généralistes ont décidé de vous faire payer des frais de tenue de compte, voici les détails par banque:

Curieusement cela n’a pas fait la une des medias…

Curieusement, elles le font toutes en même temps

Curieusement, elles appliquent à peu près les mêmes tarifs

Je n’irai pas jusqu’à dire qu’il y a entente, contraire à la loi sur la concurrence, mais ça y ressemble fort…

Cette nouvelle forme de taxation pose questions:

– pourquoi les banques françaises ont elles besoin de plus d’argent? Présenteraient-elles des risques de faillite?

– cela a-t-il un lien avec la loi sur le Bail In, entrée aussi en vigueur le 1/1/2016? et qui permettra aux banques en faillite de légalement vous confisquer vos fonds en cas de faillite?

– cela a-t-il un lien avec l’effondrement des bourses? ou l’éclatement de bulles sur les produits dérivés?

Difficile à dire, mais les faits (et les frais) sont là. Evidemment cette augmentation moyenne de 77% des frais bancaires n’était pas annoncée par la fédération bancaire de dire dans son rapport 2014 que “Depuis plus de 10 ans, le prix des services bancaires évolue moins vite que l’inflation et moins vite que le prix de l’ensemble des services (Insee)”. Toujours aussi fiable l’Insee pour mesurer l’inflation…

Mais si on multiplie 100 millions de comptes par 24€, cela fait 2,4 milliards d’euros que les banques vont ponctionner sur les comptes des français chaque année, sans pour autant apporter plus de services, juste parce qu’elles le peuvent, et qu’elles le font en même temps.

Alors je vous conseille de transférer vos comptes vers les banques en ligne, qui restent (relativement) gratuites, comme BfofBank qui offre 80€ pour toute ouverture de compte, 20€ pour un livret, et une carte visa premier gratuite à vie.

Le service y est (souvent) meilleur et moins cher…