C’est là que les gens perdent le plus souvent de l’argent, car ils utilisent les livrets bancaires pour du moyen terme.

Entre un livret et un fonds en euros, il y a 1-2% d’écart.

Entre un livret et une Scpi par exemple, il y a 3-4% d’écart.

Sur une courte période, cela fait une petite différence.

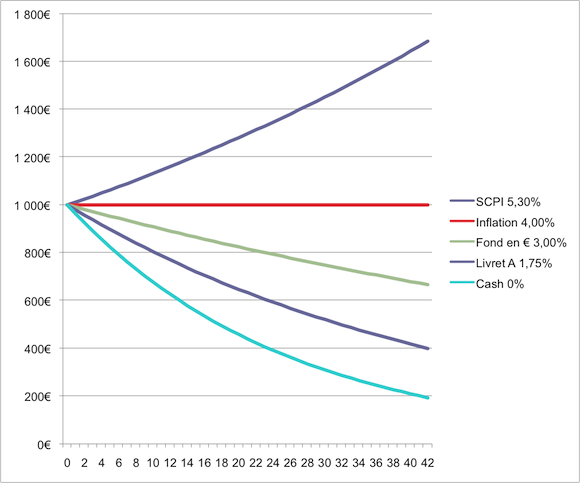

Mais sur plusieurs années, la différence est de plus en plus importante comme le montre le schéma sur l’inflation:

Au bout de 20 ans, le livret A a perdu 40% de pouvoir d’achat, le fonds en euros a perdu 20%, alors que la scpi a gagné 30% de pouvoir d’achat.

Cela fait une différence de 90% entre le livret A et les scpi!

Pour le moyen terme, 2 placements sont conseillés:

1. L’assurance Vie

Contrairement aux croyances populaires, l’argent placé sur une assurance vie est disponible à tout moment, seule la fiscalité change.

Vous pouvez choisir le fonds euro, auquel cas le capital est garanti, et le rendement varie chaque année.

Vous pouvez choisir des fonds en unité de compte, mais attention, le capital n’est pas garanti. La performance peut être meilleure qu’un fonds en euros, ou pire, et il y a un risque de perte en capital.

C’est pourquoi il est important d’être bien conseillé pour le choix des fonds.

Mise à jour 10/01/2016: Je déconseille désormais les assurances vie, à court, moyen ou long terme, car les risques d’insolvabilité et d’illiquidité augmentent et sont désormais élevés.

2. Les SCPI

Je vous invite à lire mon livre sur les SCPI afin de comprendre leur fonctionnement, atouts et inconvénients. Par les temps qui courent, c’est à mon avis le placement qui présente le meilleur rapport rendement/risque.

En terme de Scpi vous avez 3 types de Scpi:

1. les scpi de rendement, qui versent un revenu chaque trimestre

2. les scpi de capitalisation, qui ne versent pas de revenus mais dont le prix de la part augmente avec le temps

3. les scpi fiscales, qui generent un rendement plus faible (3% net), mais qui offrent en plus des economies d’impots:

N.B: en souscrivant des scpi par mon intermédiaire vous bénéficiez d’avantages exclusifs (cf témoignages clients).

Vous pouvez recevoir gratuitement mon livre sur les scpi en cliquant ici

Conclusion

Bien gérer son argent à moyen terme peut générer une différence de 90%!

Toutefois ces conseils sont génériques, et dépendent évidemment de votre situation financière et fiscale, ainsi que de vos objectifs.

Pour avoir un conseil adapté à votre situation, le mieux est de commander une étude patrimoniale.

La prochaine fois nous verrons l’épargne de long terme

Bonjour Jean-Luc,

j’apprécie particulièrement cette analyse mais pas la présentation. En effet, il manque une précision de taille qui fausse ces courbes : les frais de souscription aux SCPI qui annule à minima deux années de rendement. D’ailleurs, dans bon nombre d’articles vantant à raison les SCPI, quasiment aucun analyste ne fait état dans un tableau précis de ces frais. Au plaisir de lire votre réponse. Dominique.

Bonjour,

Les SCPI j’ai donné !!!

Après avoir investi il y a 20 ans dans une SCPI, cette dernière à vu sa valeur divisé par 2 moins d’un an après mon acquisition !

Et comme elle n’a pas rattrapé cela, mon rendement est aujourd’hui de l’ordre de 1%

Et bien sur cette SCPI est invendable

Chat échaudé craint l’eau froide !

Cordialement

JP