Dans cet article nous allons voir pourquoi la confiscation de vos dépôts bancaires sera la “solution” choisie pour faire face aux faillites bancaires.

Dans un obscur document intitulé “From Bail-Out to Bail-In – Mandatory Debt Restructuring of Systemic Financial Institutions“, le FMI explique pourquoi les banques devront être sauvées par les déposants plutôt que les états.

Evidemment cela est présenté comme une “avancée”, à savoir que les contribuables ne seront plus sollicités, mais uniquement les déposants de la banque…

Comme il y a plus de déposants que de contribuables, c’est en réalité une façon de faire porter la charge à plus de monde, et surtout cela évite de poser la vraie question: Pourquoi devrait-on sauver les banques???

Les 3 grands risques d’effondrement systémique identifiés par le FMI (liste non exhaustive)

1. Le risque de contre partie

Les grandes banques sont toutes interconnectées, notamment via les produits dérivés, où la solvabilité de chaque banque est assurée en quelque sorte par une autre banque…

En théorie, le risque est assuré, mais en réalité, si un des maillons de la chaîne (le plus faible) rompt, alors toute la chaîne rompt.

C’est ce qui a commencé à se passer en 2008 suite à la faillite de Lehmann Brothers… la chute des dominos n’ayant été stoppée que par les sauvetages des états et des banques centrales (bail-out), in fine financée par les contribuables, leurs enfants, petits enfants et arrière petits enfants. Cela a augmenté considérablement la dette des nations, dont la France, merci Sarkozy

2. Le risque de liquidité

Etant surendetté et ayant un déficit de fonctionnement structurel, les états ont constamment besoin de liquidité, ne serait-ce que pour payer les factures courantes (salaires, retraites, sécu etc…).

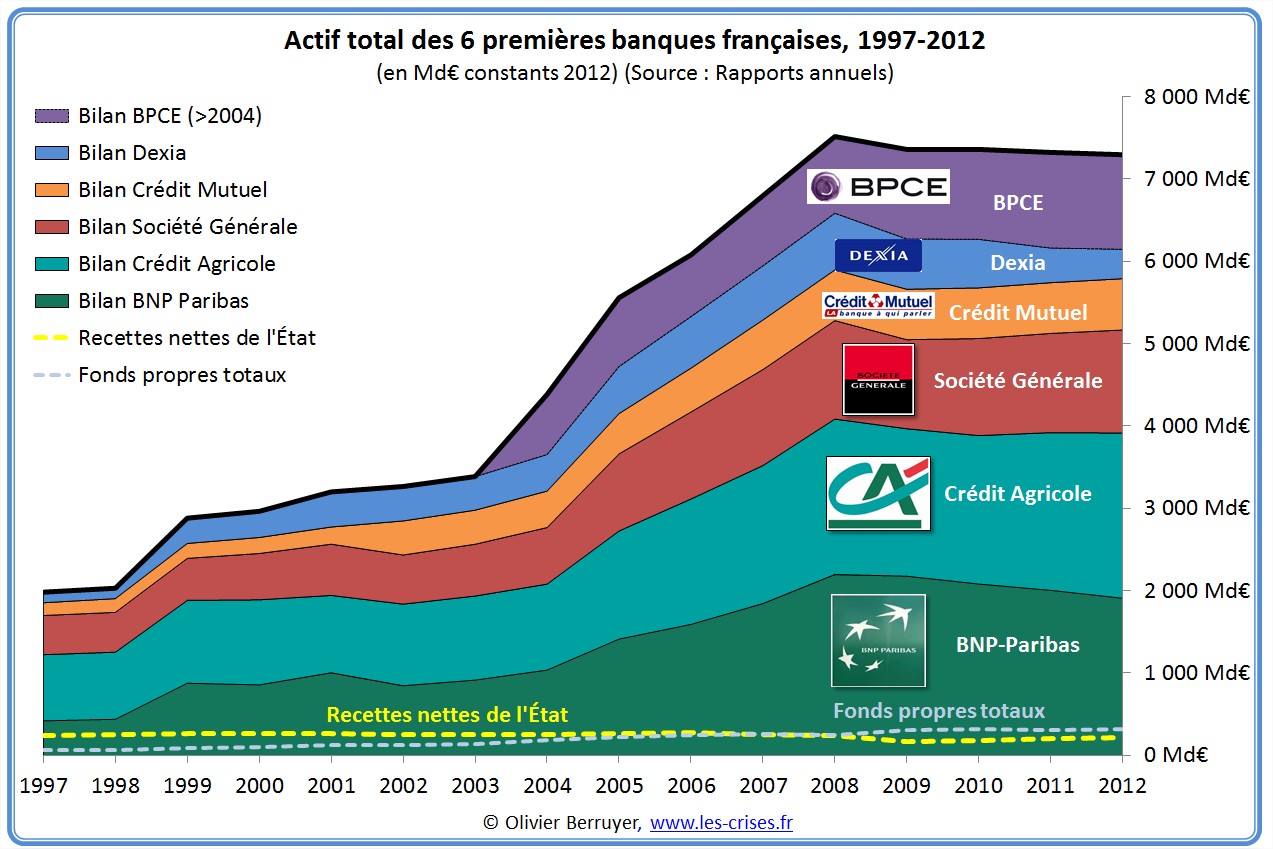

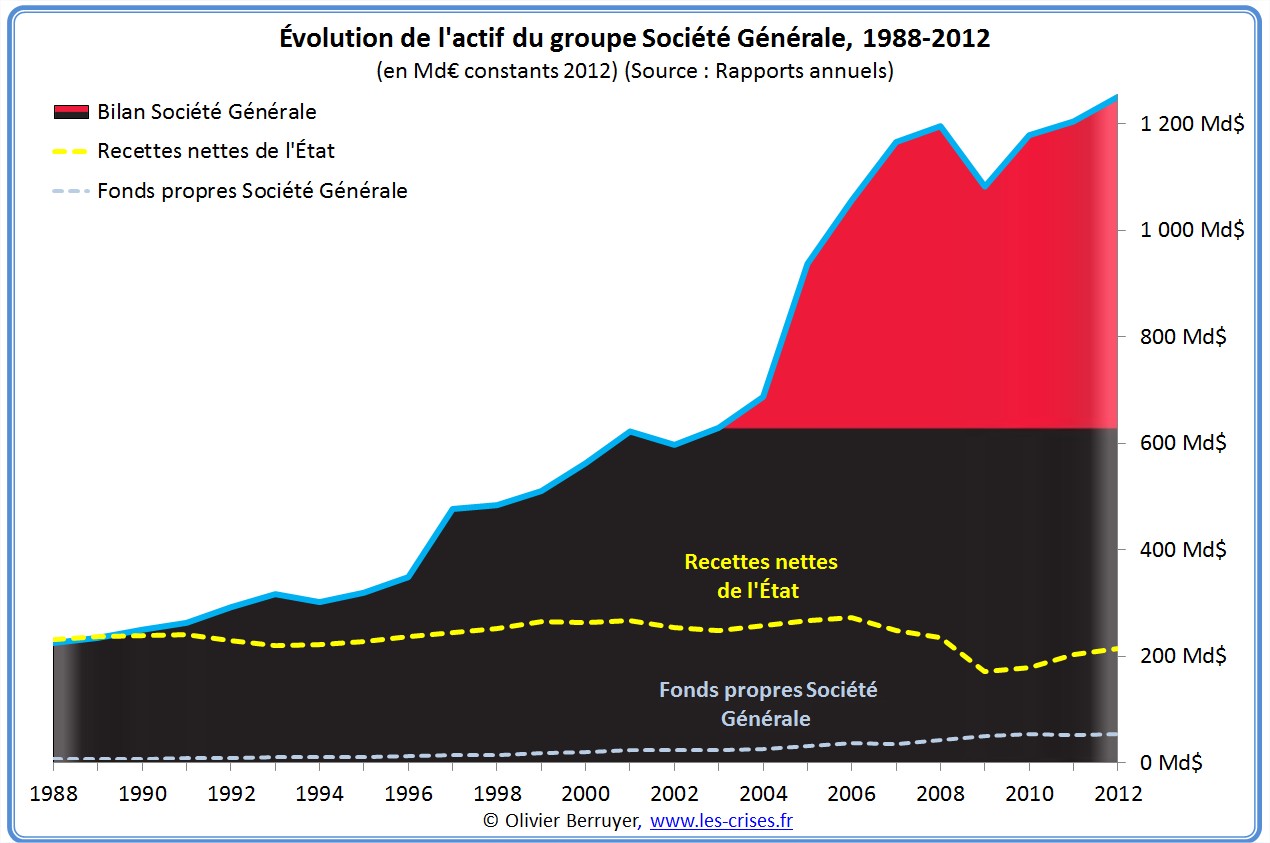

Les banques françaises, utilisant des effets de levier supérieurs à 20, ont également besoin du marché interbancaire pour continuer à fonctionner normalement, notamment lorsqu’elles subissent des pertes importantes, comme sur les obligations grecques.

Si elles devaient vendre des actifs dans l’urgence, cela créerait un krach systémique, qui mettrait à terre banques, compagnies d’assurances, et états.

Or en 2009, les banques ne sachant pas quelle était l’ampleur des pertes sur les subprimes de leurs consoeurs, ont arrêté de se prêter de l’argent entre elles, asséchant toute liquidité. Encore une fois, ce sont les banques centrales qui ont du les sauver, en créant de la liquidité ex nihilo, ce qui revient à détruire la valeur de la monnaie et donc l’épargne des épargnants.

3. Le risque de contagion

Avec un tel jeu de dominos, il suffit qu’un domino tombe, pour entraîner tous les autres.

Cela a été le cas en 2008 lors de la faillite de Lehmann Brothers, mais aussi lors de la crise grecque, qui, sans le sauvetage de l’Union Européenne et de la BCE, aurait fait chuter une grande banque française ou allemande…

Le sauvetage grec ne visait nullement à sauver la population grecque, qui est en train de crever, mais bien les banques françaises et allemandes, et in fine le système bancaire international.

Le Bail Out (sauvetage des banques par les contribuables)

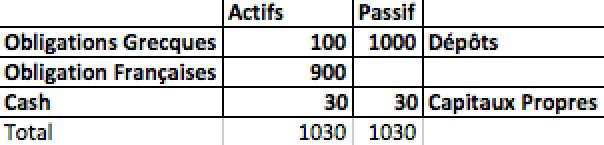

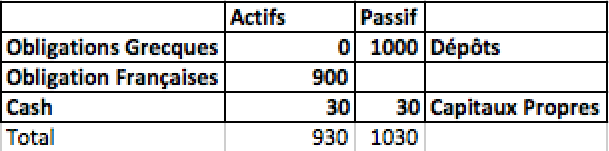

Lorsque vous déposez de l’argent sur votre compte en banque, par exemple 1000€, cela crée un passif de 1000€ pour la banque, car la banque en quelque sorte vous promet de vous rendre cet argent lorsque vous le demanderez (N.B: les promesses n’engagent que ceux qui y croient).

Avec ces 1000€, la banque va pouvoir acheter des actifs, par exemple 900€ d’obligations françaises, et 100€ d’obligations grecques car celles ci offraient un meilleur rendement…

Aujourd’hui, les banques françaises ont un ratio de capitaux propres d’environ 3%, cela dépend des banques évidemment. Dans notre exemple, cela voudrait dire que la banque dispose de 30€ de fonds propres.

Donc voici ce que nous aurions:

Mais voici que la Grèce est en faillite, et donc ses obligations ne valent plus rien. Voici alors la situation:

Tout d’un coup, il manque 100€, la banque est en faillite, ses fonds propres sont insuffisants pour combler ses pertes…

C’est là que sont intervenus les etats pour sauver les banques, ce qu’on appelle le Bail Out, notamment en 2008 pour Lemann Brothers (mais aussi lors de la faillite du Crédit Lyonnais).

C’est pour cela que l’union européenne et la Bce voulaient tant aider la Grèce, pour éviter la faillite des banques françaises et allemandes. Cela a permis aux obligations grecques de décoter de 50% seulement, et donc de minimiser les pertes des banques…

Le Problème du Bail Out (sauvetage des banques par les contribuables, leurs enfants, petits enfants, arrière petits enfants etc…)

Mais avec des dettes immenses, proches de 100% du PIB, ce type de sauvetage coûte extrêmement cher aux Etats, et surtout, ceux ci n’ont pas la capacité financière pour sauver ne serait-ce qu’une seule grosse banque (trop grosse pour faire faillite), et encore moins tout le système bancaire…

Une solution, serait de laisser la banque faire faillite et que l’état garantisse uniquement les dépôts… mais comme ce sont les banques qui gouvernent, c’est hors de question.

L’autre solution à la Crédit Lyonnais, c’est de créer une Bad Bank, qui rachète les obligations grecques 100, ce qui permet de sauver le Crédit Lyonnais, et cette bad bank est ensuite chargée de vendre les obligations grecques…

La Solution du Bail In (sauvetage des banques par les déposants)

C’est là que le Bail In intervient.

Jusqu’à présent, vos dépôts étaient sacrés… pas touche, sous peine notamment d’un bank run, et d’une accélération de la faillite bancaire.

Mais la situation étant critique, voici la solution préconisée par le FMI, et rendue légale par les instances européennes:

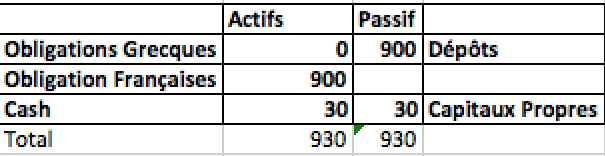

Il suffit de confisquer les dépôts bancaires!

Dans notre exemple, il suffit de confisquer 100€ sur vos 1000€, et hop le tour est joué, la banque est de nouveau solvable!

Comme c’est beau et bien pensé!

Les (nombreux) avantages du Bail In

- Du coup l’état n’a pas besoin de sortir 1 centime pour sauver la banque!

- La banque est sauvée, et évite donc l’effet de contagion et de domino avec les autres banques!

- La banque n’a pas besoin de vendre d’obligations françaises, ni d’autres actifs, qui entraineraient un krach systémique!

- La banque peut continuer de fonctionner!

- La banque peut continuer à distribuer de généreux bonus à ses dirigeants et ses traders!

- Il suffit de changer une simple variable informatique (le pourcentage de dépôts confisqués), pour sauver la banque quelque soit le montant de ses pertes!

- Le système de Ponzi peut continuer comme avant!

Bref, que d’avantages, au détriment des pigeons habituels…

Et l’Europe a légalisé les bails in, empêchant tout déposant de demander justice et réparation…

Avec de tels avantages, soyez sûrs que la prochaine faillite bancaire sera réglée par une confiscation de vos dépôts bancaires.

Dites vous bien que la Loi dit désormais que vos dépôts bancaires sont un prêt à la banque, qui en contrepartie, ne vous offre qu’une promesse de vous les rendre, si elle le peut… Si elle ne peut pas, tant pis pour vous:

NUL N’EST CENSE IGNORER LA LOI